2024��7�����TCL�A�dž����K��MLED�����Ŀ�����(j��ng)�^һ���ĕr�g������ԓ�������������a(ch��n)Mini LED COB�@ʾ������ζ��TCL�A����ʽ���LEDֱ�@�Ј��������ֱ������F(xi��n)�A���Ј�����������P1.2�g���I(l��ng)���@��һ���̶��Ϸ�ӳ�����(zh��n)������Ʒ�������Ҏ(gu��)ģ�c�ɱ���(y��u)�ݣ��ڮ�(d��ng)ǰ����������������������Լ����r�����ж������^�ߵ��I(l��ng)��չ�_��������Կ��ٓ�ռ�Ј����~��Ұ��������@����TCL�A������MLED�@ʾ���g(sh��)·������֮�ߣ�Ҳ���ɞ�COB���g(sh��)���ٝBС�g��/��С�g���Ј��Ĵ���������A(y��)Ӌ߀������LED�@ʾ�Ј�����������l(f��)�a(ch��n)�I(y��)�����˳�����

TCL�A�ǡ���λһ�w��MLED���g(sh��)�����M(j��n)һ������

MLED���g(sh��)��TCL�A����LCD�����OLED֮�ֵĵ����l�@ʾ���g(sh��)·����������������l���g(sh��)·���Ķ�λ�����TCL�A������������Ҏ(gu��)����

�Ĵ����ρ��������LCD�����ʯ����������������g(sh��)����չ����䁉|����OLED���c����С�ߴ��Ј����������y(t��ng)OLED�cӡˢOLED�ɏ������MLED��������������ֱ�@���Mini LED��Micro LED������ͬ�ӛ�μ������

Mini LED��������LCD���������g(sh��)������Y(ji��)��TCL�A�ǵ�HVA���g(sh��)������ߴ瑪(y��ng)����_�������Micro LED��(d��ng)�µĶ�λ����AR/VR��������ܴ�����܇�d�@ʾ����С�ߴ��Ј���Mini LED COBֱ�@���g(sh��)�t���(zh��n)�������@ʾ�ȴ�ߴ瑪(y��ng)��������@һ�c�Įa(ch��n)Ʒ��B�ɸQ֪һ����

��(j��)��B�������K�ݻ������a(ch��n)�¾���P1.2 COB�@ʾ�����ô�廯�O(sh��)Ӌ����������0~800nit���{(di��o)���ȷ�������5000:1���ȶ�������ڼ��ڱ������ܳʬF(xi��n)0.01����������������ҹ�g�O(ji��n)�خ��漚(x��)��(ji��)߀ԭ������m����h������ָ�]���ġ��O(ji��n)�ذ����ȶ�N����������������⣬ԓ�a(ch��n)Ʒ����ģ�K���O(sh��)Ӌ������֧�������и��cƴ�ӣ�������@ʾϵ�y(t��ng)���`���ṩ�������������

�@Ȼ���ɱ��ֱ�@����Mini LED��Micro LED�����TCL�A������������ơ���λһ�w����LED�@ʾ���g(sh��)���������ȫ�渲�wMLED���g(sh��)�Ķ�Ԫ�����������

�v���棬TCL�A���������ƴ�ֱ�a(ch��n)�I(y��)����B(t��i)�wϵ����

��Micro LED�I(l��ng)�������ͨ�^�c�����댧(d��o)�w�ĺ���������TCL�A�Ǵ�ͨ������оƬ�h(hu��n)��(ji��)�������p�����Y������о�f�@ʾ���۽�Micro LEDоƬ�h(hu��n)��(ji��)�ĺ��ļ��g(sh��)��С�ͻ�����l(f��)��Ч���������D(zhu��n)���I�ϼ��g(sh��)�_�l(f��)��������������Ϲ�ˇ�о��Լ��(q��)�Ӻ��a���㷨��(y��u)���ȡ����������TCL�A��չʾ�����µ��аl(f��)�ɹ�����0.05Ӣ����Micro LED�ξGɫ�@ʾ��������(zh��n)�ľ���AR���R����һ���O(sh��)���Ј�������ԓ�a(ch��n)Ʒ�ֱ��ʞ�256��86��ÿӢ�����ؔ�(sh��)�_(d��)5080����������ȳ�400nits����

��Mini LED�I(l��ng)�������TCL�A���ц����K��COB�a(ch��n)��������δ���п���ͨ�^������ʽ���оƬ�I(l��ng)��������(g��u)����оƬ�����b��ģ�M/�@ʾ�����Ĵ�ֱ�����wϵ���������һ��������ֱ�@�I(l��ng)��ąf(xi��)ͬ�ɱ���(y��u)��Ҳ�����õ����������

Mini LED COBֱ�@�Ј������𡱹���

TCL�A�Ǵ˕r����������ǡ��Mini LED COBֱ�@���g(sh��)����u��������A�������M(j��n)һ����r�������c�����n��������Ĺ������^�������������a(ch��n)�I(y��)�ʬF(xi��n)�������c�𡱲���ľ��棺һ���棬���o��(c��)�a(ch��n)���^ʣ������l(f��)���Ҹ�����������һ�������������������(y��ng)�È�������ӿ�F(xi��n)�������l(f��)�����L��������

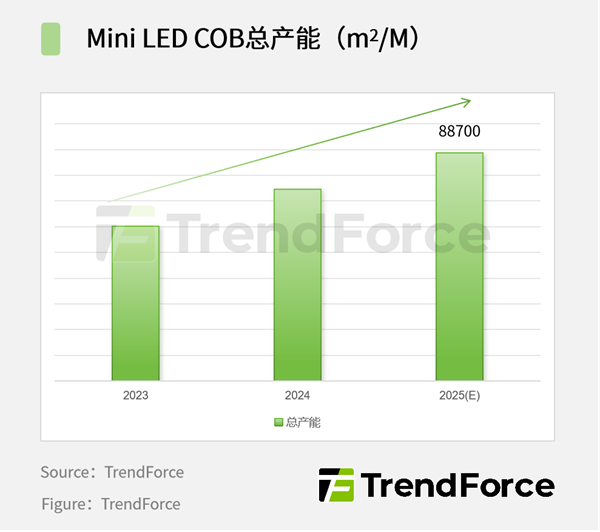

����(j��)TrendForce������ԃ�����{(di��o)�Д�(sh��)��(j��)�@ʾ���������2021���ԁ���COB�S��ꇠI�����U���������a(ch��n)����u���L�����M��Ŀǰ�a(ch��n)�������ʃH50%��������������ЏS��Ӌ���U�a(ch��n)����ݿƣ���������Ҽ����������A(y��)��������2025��Mini LED COB���a(ch��n)����88,700�O/�¡�

�c���o��(c��)�a(ch��n)���^ʣ�����γ��r�����ȵ������������ڼ��g(sh��)�ɱ��(q��)�ӡ�������Ԫ�U���Լ��^(q��)���Ј��l(f��)չ�Ď�������������m(x��)ӿ�F(xi��n)�����C�c�������

���g(sh��)�(q��)�ӣ���(j��)TrendForce������ԃ�^������COB���g(sh��)�����������ɱ��ѳʬF(xi��n)���½���څ�ݣ��������P(gu��n)��؛�����a(ch��n)ֵ�M(j��n)һ�����L���������������COB���g(sh��)���Ƅ����������2024��Mini LED�@ʾ��оƬ��؛�����^150�fƬ������ͬ�ȳ��L92%������оƬ�a(ch��n)ֵͬ�ȳ��L62%������TrendForce������ԃ�A(y��)����2025��COB�r���^�m(x��)�»������оƬ�a(ch��n)ֵ�A(y��)���^�m(x��)���ָ��ٳ��L�����

���w����������LED�@ʾ������Ҫ���L�������P2.5����С�g���Ј������ֳ��L�đB(t��i)�ݡ������������S��COB/MiP���g(sh��)�IJ����������P1.0���³�С�g��LED�@ʾ���ăr�������»���������Ј�������������������Ҳ���Ƅӳ�С�g��Įa(ch��n)ֵ���L��

������Ԫ�U������I(y��)���h�c�������g��LEDС�g��Ŀǰ���đ�(y��ng)�È��������������hһ�w�C���ӰԺ������ͥ��Ժ�������̓�M�Ĕz�����d��(y��ng)��ĿǰҎ(gu��)ģ�^С����������L���g������

��������LED�Ӱ���Ј��l(f��)չ���m(x��)����������(j��)TrendForce������ԃ�y(t��ng)Ӌ������2024�����Ї���ص�LED�Ӱ����60���������������m(x��)�������������8�µף�2025���ԁ���ص�LED�Ӱ�d���_(d��)50���������

LEDһ�w�C�Ј�Ҳ�ʬF(xi��n)���˼��ٳ��L�Ą��^��TrendForce������ԃ����(sh��)��(j��)�@ʾ�����ڕ��h�c�����Ј�������m(x��)����������β����c��ˇ�ɱ������½����(q��)���£�2025��ȫ��LEDһ�w�C�N���������^12,000�_���2020����2025���(f��)�ϳ��L�ʳ��^40%��

�c��ͬ�r����������d��(y��ng)���ں����Ј�Ҳ�H����ҕ���Ʃ�磬̩�������Ƴ�15%��̓�M�Ĕz�a�N�����������̼��ˮ�(d��ng)?sh��)�LEDӰ����������������l(f��)չ�Ї����d�����r(n��ng)���Ļ��V�������l(xi��ng)�(zh��n)�ӰԺ���Ļ��������O(sh��)����������A(y��)Ӌ������LED�Ӱ��������U���Ȯa(ch��n)Ʒ�������������

�^(q��)���Ј��l(f��)չ���ĺ����Ј�������������Ŀǰ��ֹ�����W���^(q��)����LED�@ʾ���������Ј������ҳ��������������^�������LED�@ʾ���S�Ѷ��쵽�|�ρ���������Ж|�������ȁ������Ј������L�����������Ӵ��˲����������������������ԓ��˾2020��ͳ����ˁ������F�������2024���������ځ������Ј��ĠI��ռ����I�յı�����������34%�����������ͬ�����L40%�������(j��)���S�������M�܁������Ј��F(xi��n)�A��Ҏ(gu��)ģ�^С���������Ј��������^�������ɞ�δ��LED�@ʾ���Ј�����Ҫ���L�����������

�����@��߉�����ܴ����l(f��)�����d�Ј�����Ԫ�đ�(y��ng)�È�������Mini LED COB�a(ch��n)Ʒ�ṩ������ڣ�δ���½��a(ch��n)���Įa(ch��n)��ጷź��ЙC�����������Q��֮���F(xi��n)�A�ΔU�a(ch��n)�ďS�̱��Ǟ�δ�퓌ռ�Ј����~��ǰ���Ü�(zh��n)���������@Ҳ��TCL�A�Ǵ˕r��ֲ����(zh��n)��(d��ng)������������P1.2 Mini LED�Ј�����Ҫԭ��

���^��������(d��ng)ǰ�o����ҕ������������a(ch��n)�ܼڄ��ʃHһ���������������ͼ��ҵ��Ј������S��TCL�A�ǵ�����M(j��n)һ�����ջ����������@����ۺ��Y������������J(r��n)֪��Ʒ���c�O�³ɱ����������Ĵ��w���S���@Ȼռ��(j��)������(y��u)�������܉���ܿ��ܰl(f��)���ĸ����������c���LͶ�Y�؈����ڡ�

�������������S����LED�@ʾ�Ј����

��TCL�A��֮ǰ����������|����BOE������ݿƣ�HKC���������_ʼ���e����Mini LED COB�Ј�����Ͷ�Ŀ�漰�����~���^600�|Ԫ����@��ζ�������¡������Ƽ������������ɭ��LED�@ʾ���S���挦�IJ��dž�һ������(zh��n)������������ǁ��������댧(d��o)�w�@ʾ����ИI(y��)�ąf(xi��)ͬ�ԑ�(zh��n)�����M(j��n)��������@��?q��)����l(f��)һ݆�����˳�����

������������S�e�O���M(j��n)LEDֱ�@�Ј���ԭ���@����Ҋ�������

һ���棬�Ј����������������������������������LEDֱ�@���g(sh��)�ڴ�ߴ瑪(y��ng)�õ�ǰ�������������С�ߴ瑪(y��ng)����Ҳ���пɞ���������ԓ�Ј���ɞ����S�[ÓLCD���������Lƿ�i�����_�������L�����Ĺ�ͬ�x�������Mini LED���⼼�g(sh��)���a�R��LCD�Ķ̰���������ԃr���τ��^OLED��ȡ���ˮ��|(zh��)������ġ��ɱ��ϵȷ����ƽ���c������Ŀǰ����������������������Ј�֮һ�����ڼ��ٝBTV�����IT�������܇�d�@ʾ�ȑ�(y��ng)�È�������������(j��)TrendForce������ԃ��(sh��)��(j��)�@ʾ�����Mini LED�����Ј��a(ch��n)ֵ������������L�������(f��)�����L�ʣ�2024-2029�꣩��17%����

�����f���LED�@ʾ��ֱ�@+���⣩�Ј��@�K������������S���f�����T����������

��һ�����������g(sh��)���^���ąf(xi��)ͬ������������������@ʾ�r������LCD����OLED�������MLED���и������P(gu��n)ϵ�����Ҳ�к������a���P(gu��n)ϵ�������ij�N�̶��ρ������@���������S��������w�������������S����(d��o)LCD�Ј����߀���в������塢�댧(d��o)�w����ˇ�Ⱥ��ļ��g(sh��)����ʹ������Mini LED�����Ј����������ͬ�r�����ڹ���Micro LED�a(ch��n)�I(y��)�y�}�ȷ���Ҳ�и���ļ��g(sh��)�f(xi��)ͬ��(y��u)����������|�����Ȍ��F(xi��n)P0.9 Mini LED������ֱ�@�a(ch��n)Ʒ�����a(ch��n)���������������S���g(sh��)��(y��u)�ݵ�һ���w�F(xi��n)�������

�Q��֮��������|����TCL�A�ǵȿ��ڳ������LCD�rֵ�Ļ��A(ch��)����������Y(ji��)��Mini LED���⼼�g(sh��)���_���y(t��ng)LCD�o��ƥ����Ј����ͬ�r��OLED���g(sh��)չ�_������֣������������̶Ȱl(f��)�]OLED�������@ʾ����늸��@ʾ�������܇�d�@ʾ���гߴ瑪(y��ng)�õă�(y��u)�ݣ�ᘌ�OLED���Ĵ�ߴ��Ј������t��MLED��_�����

���˼��g(sh��)�f(xi��)ͬ������������S߀�Ѓɴ��S���ʽ���ă�(y��u)�ݣ�Ʒ���c����������Ҏ(gu��)ģ��(j��ng)���c�ɱ���������

Ʒ���c������TCL�������|����Ʒ�������M����I(l��ng)����ИO�ߵ�֪�������������߀�б鲼ȫ����N�۾W(w��ng)�j(lu��)��������LEDһ�w�C�@���u���a(ch��n)Ʒ��������������(bi��o)��(zh��n)�����Įa(ch��n)Ʒ���f�����Ʒ�ƺ������ă�(y��u)���ǂ��y(t��ng)B to B�S�̶̕r�g��(n��i)�o���ȔM�����

Ҏ(gu��)ģ��(j��ng)���c�ɱ����ƣ����S���\�I�����S�Լ���LCD�ИI(y��)����r���Ľ�(j��ng)�t�ɞ�������?n��i)��ĺ��ĸ������������?gu��)ģ���Ԅӻ�Ͷ�Y�c��ˇ���̃�(y��u)��ͨͨ����Ԓ����������@Щ��ͬ�ژO�ߵ����a(ch��n)Ч���c�O�»��ijɱ��ܿ������b�ڴ�����������S�п�����LED�S�̟o�����ٶ������Ƅ�COB�ɱ�������̽�������M(j��n)�������Ј����������

��ֵ��һ�������������S���ژ�(g��u)���a(ch��n)�I(y��)朵ąf(xi��)ͬ��(y��u)�ݡ������ἰTCL�A����LEDֱ�@�Ј��п��܌��a(ch��n)�I(y��)����쵽оƬ�I(l��ng)�����������ƴ�ֱһ�w���IJ�������������|���c�ݿƣ�ͬ����ǰ��ͨ�������Įa(ch��n)�I(y��)������ǰ�߿ع���LEDоƬ��S���|���A�N��������������x���Ԯa(ch��n)оƬ���ϳ�협cȫɫϵM-LED�����@ʾоƬ���أ����������Ҋ��δ��3�����S�o��LED�@ʾ���S�ĸ����������ж�������

���ā��f����������S�Ĵ�Ҏ(gu��)ģ�M(j��n)��،���LED�S����ɲ�ͬ�S����������ͬ�����ě_��������]���F(xi��n)�еĮa(ch��n)���^ʣ���B��Ҏ(gu��)ģ��������M(j��n)������������һ݆�Ј�ϴ�ƻ�?q��)�һ�|���l(f��)��δ��������Ҏ(gu��)ģ�^С�����g(sh��)���������ɱ�������������С��LED�S�̱���ُ���˳��Ј����ɞ������¼���

���^������LED�S��Ҳ���ǡ�����ϵ��~������(sh��)��ĸ����c�e�����D(zhu��n)����һ�����ИI(y��)know-how�ډ�����������������LED�Ӱ��������̓�M�ĔzӰ�������ġ���Q�������Ј�ͨ�������^�ߵ��Ŀ���ƻ��̶�������Ҫ��ȵ�ϵ�y(t��ng)�����������(n��i)�ݷ���(w��)�c���g(sh��)֧����������@�N�����ض����������������c��Q�������������M(j��n)���߶̕r�g��(n��i)�y�ԏ�(f��)�Ƶġ�

��������N��һ�_�ҕ�������������c�N��һ�׃rֵ��(sh��)ʮ�f�����ϰ��f��Ԫ��LED�@ʾϵ�y(t��ng)��ȫ��ͬ����Ҳ�����f���������Sᘌ��@��Ŀ��Ҫ���½���B to B�N���c����(w��)�W(w��ng)�j(lu��)��

�Ă�(c��)�������������A(y��)�y���S�ЙC����COBһ�w�C�@���(bi��o)��(zh��n)�����a(ch��n)Ʒ���ٌ�(d��o)�����M���Ј����Ķ��Ƅ�Mini LED COB���g(sh��)�����Č��I(y��)������������M�Ј���������LEDֱ�@���g(sh��)���_���V韵İl(f��)չ���g��

�Y(ji��)�Z

TCL�A�ǵ��@һ�����A(y��)ʾ��������cLED���ںϳ̶��M(j��n)һ��������������缼�g(sh��)�I(l��ng)����������������P(gu��n)�I������ԭ���������]���������I(y��)����LED�@ʾ�ИI(y��)Ҳ�������������M(j��n)�������M��Ӯa(ch��n)�I(y��)�ĺ���֮���������չ�F(xi��n)�������g����������ߔUչ�Եİl(f��)չ���g��δ������������(d��o)�@���Ј���Ҏ(gu��)�t�������كH�H�Ǽ��g(sh��)����(sh��)���Ŀ��(j��ng)����������P(gu��n)��Ʒ�����������������Ҏ(gu��)ģ�c�ɱ��Ě��ᷨ�t����

��Ҫ�˽�TCL�A�ǵ���һ������ô����������P(gu��n)עTrendForce������ԃ����LEDinside����������Display����10��30���������e�k��2025�l(f��)���@ʾ�a(ch��n)�I(y��)��ӑ���������Õr���TCL�A�nj��������v���e�������P(gu��n)��Ԓ�}���c�@ʾ�I(l��ng)��ĘI(y��)�߹�ͬչ���a(ch��n)�I(y��)������δ��������ģ�LEDinside Janice�� |